財産管理・財産承継についてお悩みの方、民事信託(家族信託)のご検討はいかがでしょうか?

民事信託(家族信託)は、近年テレビや雑誌等でも紹介されている、新しい財産管理・財産承継の制度です。

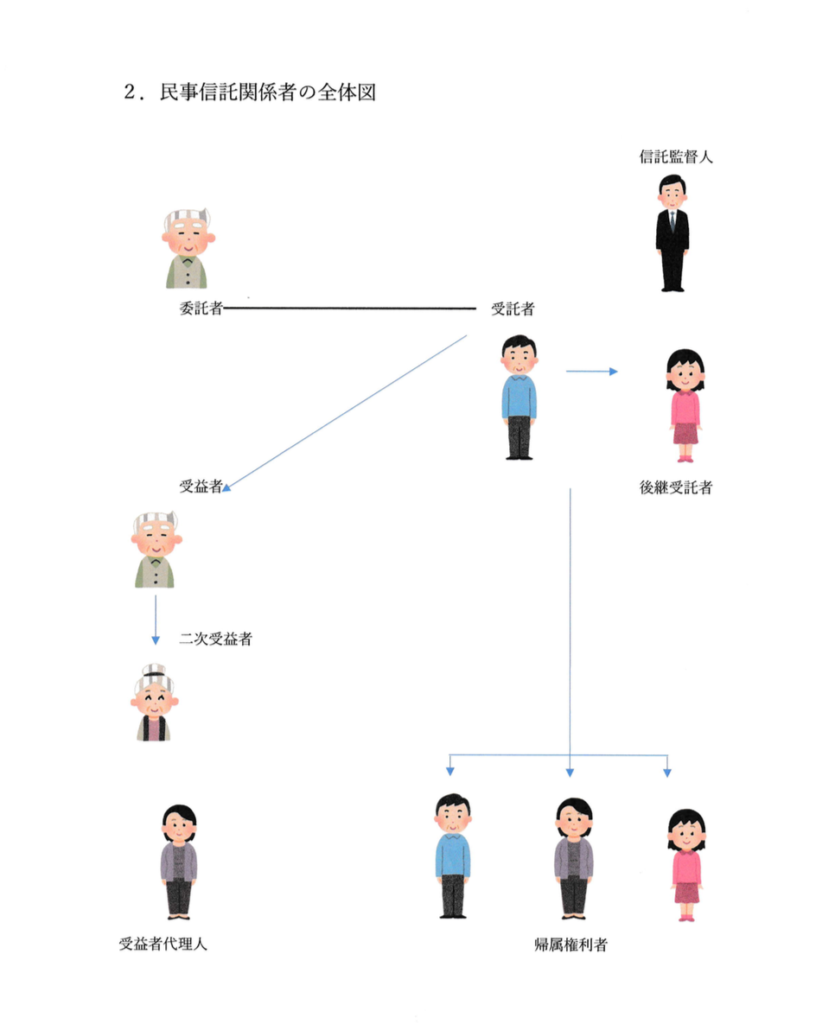

民事信託は、委託者の「想い」を受託者を「信じて」「託す」財産管理・財産承継制度です。

- 信託契約 委託者の遺言(遺言信託)、自己信託といった信託行為により、

- 受託者が

- 委託者から所有権を移転された財産を

- 一定の目的(信託目的)に従って

- 財産の管理または処分、その他の信託の目的達成のために必要な行為をする制度です。

委託者が意思能力を喪失したり、死亡したりという事情が生じたとしても信託契約どおりの機能を維持することができます。

受託者が幅広い裁量権を行使して、信託事務の処理(信託財産の管理・運用・処分等)を行うことができます。

信託の元本ならびに収益を受益者に分配することができます。

受益権を連続して次の受益者に帰属させることができます。

私たちの母は、5年前に亡くなりました。一人暮らしの父は、母が亡くなったショックからか認知症になってしまい施設に入居することになりました。

父は、認知症になる前は「もし施設に入ったら自宅は処分してもいいから」と言っていました。

私たちは、遠方に住まいがあるので、父が施設入居した後、自宅を空き家で残しておいても固定資産税の負担や、隣近所に迷惑をかけないよう建物の修繕や草刈りなどの管理も大変です。

できれば自宅を売りたいと思っています。私たちが父の自宅を売ることはできるのでしょうか。

自宅の名義人は、お父さんです。自宅を処分するとき、売主として契約書にハンコを押すのはお父さんです。

でも、認知症になってしまったお父さんを売主とした売買契約は無効です。

お父さんが認知症になる前は「もし施設に入ったら自宅は処分してもいいから」と言っていても、名義人でない子供が売主となって代わりに契約をすることはできません。

このような場合、家庭裁判所に成年後見人の選任申立てをする必要があります。

精神上の障害により、判断能力が減退しまたは欠けた常況にあるため適切な意思決定が困難な人を、法的に支援する(預貯金等の財産管理や本人の身上監護)をする人です。

身近な家族がなるのが一番いいのかもしれません。

しかし、家族間でトラブルがあったり、財産が多額であったりする場合、第三者である司法書士や弁護士等が成年後見人に選ばれる場合があります。

誰を成年後見人に選ぶかは、家庭裁判所が決めます。

しかも、いったん成年後見人が付いたら本人が亡くなるまでやめることはできません。

自宅を処分できたから、「もういいよと」は言えないのです。

さらに、司法書士や弁護士等の専門職が成年後見人になると、費用が発生します。

費用は、被成年後見人の財産額や仕事の難易度により家庭裁判所が決めるので、司法書士や弁護士等の専門職が勝手に決めるわけではありません。

でも、だいたいの相場では、月2~6万円というところでしょうか。

年にすると24~72万円ということになります。

この費用が、被成年後見人が亡くなるまで一生かかります。

5年なら 120~360万円

10年なら 240~720万円です。

また、成年後見人がお父さん名義の自宅を施設入居の費用にあてようと思っても勝手に売却することはできません。

家庭裁判所の許可が必要です。

家庭裁判所は、被後見人であるお父さんにとって有用であると判断して、初めて自宅売却の許可を出すのです。

単純に固定資産税の負担が大変だからとか建物の修繕や草刈りが大変とかいう理由では、許可が出ることは難しいでしょう。

お父さんが認知症になってしまったとしても、自宅を売却する際に成年後見人を選任する必要はありません。

受託者自身の判断で自宅を売却し、施設の入居費用に充てることができます。

お父さんが元気なうちに、お父さんを委託者、長男又は長女を受託者として信託契約を結んでおきます。

きちんと信託契約書(公証役場で公正証書を作ります。)を作成して、自宅等の不動産は信託しましたよという登記(信託登記)をし、現金等は信託口口座を設け「分別管理」します。

成年後見人にかかる費用も発生しません。

父は認知症のため施設に入っています。実家で一人暮らしをしている母のためにリフォームをしたいので、実家を担保にして銀行から融資を受けたいと思っています。

実家は父名義ですが、実家を担保にして融資を受けることはできるのでしょうか。

実家の名義人はお父さんです。実家を担保にして融資を受ける契約当事者は、お父さんになります。

けれども、お父さんは認知症のため契約当事者になることはできません。

銀行は、「成年後見人を選任してください。」と言ってくるでしょう。

成年後見人を選任したとしても、お父さん名義の実家を担保に銀行から融資を受けるためには、家庭裁判所の許可を受けることが必要です。

家庭裁判所は、本人であるお父さん自身のために必要なことでないと、許可を出してくれないのが原則です。

今回のケースは、実家に一人暮らしのお母さんのためのリフォームです。

家庭裁判所は、それぞれの状況から許可を出すかどうか判断しますが、今回のケースでは、許可が出るとも出ないとも断言することはできません。

例え、お父さんが認知症になってしまっても、受託者が契約当事者となって自宅を担保に銀行融資を受けることができます。

私の父(68歳)は、「小学生の孫たちが大学に進学したら、進学資金は全部出してやる。」と言っています。

私もそれをあてにしています。

でも、子供たちが大学に進学するころには、父は80歳を超えています。

もし、父が認知症にでもなっていたらどうなるのでしょうか。

最近は、銀行でも本人確認が厳しくなっています。数十万円以上を窓口でおろす際には、「本人確認のため免許証を見せてください。」などと言われます。

家族であっても、お父さんの口座からお金を出すには、「お父さんを一緒に連れてきてください。」と言われたりする場合もあります。

「お父さんは、認知症で施設に入居しています。」などと言おうものなら、「お父さん本人でないとお金はおろせません。成年後見人を選任してください。」と言われるでしょう。

成年後見人制度は、認知症等になった本人の財産を保護したり、身上監護したりする制度です。

あくまで、本人を保護・支援する制度です。

例え、孫のためであったしても本人以外の家族を保護・支援する制度ではありません。

更に今回のケースでは、成年後見人を選任して、銀行からお金をおろすことができたとしても、孫のために大学資金を出すことは難しいでしょう。

成年後見人は、お金を何に使ったかの収支を家庭裁判所に報告する義務があるのです。

お父さんが認知症等になってしまったとしても、銀行からお金をおろすために成年後見人を選任する必要はありません。

受託者自身が銀行からお金をおろすことができます。

私たち夫婦には子供がいません。私名義の先祖代々の土地や山林があります。

私(65歳)が先に死亡したら、妻(63歳)が相続するのは当然だと思っていますが、そのあとはどうなるのでしょうか。

私たちの両親はすでに亡くなっていますが、妻には兄弟姉妹が2人います。

妻が亡くなったら、身近で私たちの世話をしてくれている、昨年亡くなった私の弟の娘に財産を継がせたいのですが・・・・

- このケースで遺言書も書かず何もしなかった場合どうでしょうか。

まず、夫が死亡したら妻が3/4、亡き弟の娘が1/4相続することになります。

次に妻が死亡したら妻の相続した3/4は、妻の兄弟姉妹が相続することになります。 - 「私が死んだら、全財産を妻に相続させる。その後、妻が死んだら、全財産を私の亡くなった弟の娘に相続させる。」と遺言を書いた場合はどうでしょうか。

- 結論として、前段部分は有効、後段部分は無効です。遺言は、自分が死亡した後の相続人を指定することはできますが、自分が死亡した後、相続人となった人の相続人を指定することはできないのです。そうすると、全財産はまず妻が相続し、妻が死亡すると妻の兄弟姉妹が相続することになります。

結局、先祖代々の土地や山林は、妻の兄弟姉妹である他家に引き継がれることになってしまいます。

夫を委託者、弟の娘を受託者とし、当初受益者を夫、二次受益者を妻、二次受益者の死亡をもって信託を終了し、帰属権利者を弟の娘としておけば、妻の兄弟姉妹に財産が渡ることなく、当初の希望通り弟の娘に全財産を承継させることができます。

遺言書ではできない相続人の次の相続人を指定することが実質的にできることになります。(受益者連続型信託)

私たち夫婦には子供がいません。私(65歳)が先に死亡したら、妻(63歳)が相続するのは当然だと思っていますが、そのあとはどうなるのでしょうか。

私たちの両親はすでに亡くなっています。

子供がいない夫婦の場合、夫が死亡したら、妻が全財産を相続するのが原則です。

でも、次に妻が遺言も書かずに死亡し、法定相続人がいない場合、すべての財産は、原則、国庫に帰属することになります。

相談事例4のとおり、夫の遺言書では、妻死亡後の相続人を指定することはできません。

もちろん、妻が遺言を書いて、第三者に遺贈することは可能です。

でも、夫婦が元気なうちにお二人で話し合って最終的な財産の帰属先を決めておくことはできないのでしょうか。

夫を委託者、信頼できる第3者を受託者、当初受益者を夫、二次受益者を妻、最終的な帰属権利者を特定の第3者、お世話になった施設、慈善団体などを指定しておけば夫婦の意思を実現することができます。

相続人となる子供や兄弟姉妹がいなくても国庫に帰属することはありません。

私たち夫婦には、重度の知的障がいがある息子がいます。

私たちにもしものことがあった場合、残された息子のことが心配です。

何か良い方法はないでしょうか。

近所に住む姪が何かと私たち夫婦や息子の面倒を見てくれていますので、財産は、姪に継がせたいと思っています。

事前に息子さんに贈与として銀行等に預金したお金は、銀行側から見たら、障がいを持った息子さんのお金になります。

お金が必要となったとき、そのお金をおろすことができるのは、息子さん自身ということになります。

重度の知的障がいのある息子さんが、銀行等でお金をおろすことは難しいでしょう。

結局は、成年後見人を付けてくださいということになります。

また、姪に贈与した場合は、贈与税の問題が生じます。

障がい者の経済的安定を図るための制度の一つとして、「特定障がいに対する贈与税の非課税制度」(*1)が定められています。

しかし、贈与したお金をすべて使い切ることができればよいのですが、障がいを持った本人に相続人がいない場合、結局残った財産は国庫に帰属することになります。

特別障がい者(重度の心身障がい者) 6.000万円

特別障がい者以外の特定障がい者 3.000万円

を限度に贈与税を非課税とする制度

息子さんに配偶者も子供もいない場合、相続人がいないことになり、原則、財産は国庫に帰属することになります。

重度の知的障がいのある息子さんが、遺言書を書くことは困難だと思われますし、ご両親が息子が死んだら姪に相続させるという遺言を書いていても、相談事例4(2)のとおり、姪に相続させるという部分は無効になります。

御両親を委託者兼受益者、姪を受託者、二次受益者を息子、権利帰属者を姪もしくは姪の相続人としておけば、財産が国庫に帰属することもなく、老後の自分たち夫婦の財産管理はもちろん息子の財産管理も姪にしてもらえることになります。

また、信託監督人や受益者代理人を付けることによって、自分たちが死亡した後も、受託者が適切な財産管理をしているか監督させることもできます。

息子さんが施設に入所でお世話になっている場合などには、帰属権利者を施設に指定しておくこともできます。

知的障がいのあるお子さんの場合、成年後見制度と家族信託の併用も有用でしょう。

私は、従業員30人くらいの会社を経営しています。そろそろ、会社の経営を長男に任せたいと思っています。

しかし、長男に任せきりにするには、まだまだ経験不足なところがあり心配しています。

私自身ももう少し経営に携わっていたいとも思っています。

1.株式を生前贈与する場合

株価が高いときに株式を生前贈与すると、息子さんに多額の贈与税の問題が生じる可能性があります。

2.息子さんが株式を買い取る場合

株価が帳簿価格より高い場合、お父さんの方には、譲渡所得税が発生する可能性があります。

他方、息子さん側には、多額の株式購入資金を用意する必要があります。

いずれにしても、株式すべてを息子さんに譲渡してしまったら、お父さんの実質的な経営権はなくなってしまいます。

息子の経験不足を補いながら、まだ少し経営にタッチしておきたいというわけにはなかなかいきません。

民事信託で株式を受託者に信託しても、贈与税も譲渡所得税もかかりません。

もちろん、受託者である息子さんに株式の買取資金が必要になることもありません。

受託者の経営手腕が不安な場合は、信託契約の中で指図権の条項を設けることで株主総会での議決権の行使を息子さん指図することができます。

また、種類株式(いわゆる黄金株)を発行することによって、委託者であるお父さんが、人事権や重要事項について関与することもできます。

また、もしお父さんが、突然認知症になってしまったしても、会社経営がストップするといった心配もありません。

上記の各事例は、民事信託の代表的な事例にすぎません。

当事務所では、相談者様ご家族のかかえる問題を詳細に検討して、オーダーメイドで制度設計・契約書作成をいたします。

当事務所の過去の事例では、相談開始から最終的な公正証書の作成・信託口口座の開設まで、約3~4か月ほどの時間がかかります。

じっくりお話を聞かせていただき、ご相談者様の疑問点を解消するよう心がけています。

どのくらいの費用がかかるのかも事前に見積もりを提示させていただきます。

民事信託を検討してみたいとお考えの方はお気楽にご相談下さい。相談日は土曜・日祭日でも大丈夫です。